王洁谈3Glasses如何深入B端行业,不断创新,推动VR产业发展

文章相关引用及参考:映维网

我们赚钱了。

(映维网 2018年10月19日)“全球首创VR线下体验点商业模式”是3Glasses创始人王洁女士个人介绍中的众多亮眼成就之一,而这个被称为“VR产业首个商业模式”的线下VR娱乐市场最初主要以“单一摆摊式蛋椅体验点”存在,且该市场在2017年以前一直都存在很大的争议。但如今,线下VR娱乐市场已出现向具有一定规模的游乐馆、街机厅、主题公园等方向发展的态势。

在今年8月底和10月初与王洁女士的两次交流中,我希望能进一步帮助映维网的读者、3Glasses的用户、客户等关注者更好地去了解3Glasses这家公司,而王洁也首次非常深入地跟我分享了3Glasses自成立以来的发展战略以及其独有的眼光。

◐ 1. 一开始就是定位ToB

在过去这些年中,你认为3Glasses是一家面向大众消费市场(ToC)的厂商还是面向商业市场(ToB)的厂商呢?

自从3Glasses VR头显D1在2014年10月正式发布以来,3Glasses一直都有在“ToC品牌服务商”的方向上做尝试。王洁认为,硬件产品以及这些尝试,让3Glasses在行业中的印象更多是一家面向ToC市场的品牌制造商,但事实上公司一直都是定位于ToB市场。

王洁说:“当你做了第一代产品,很多人会觉得你就是这个行业了(ToC),但我认为我们2014年出的D1,只是产品而不是商品。我花了三年终于了解了普通用户对VR这种穿戴式设备真正想要什么,现在越来越清晰,我跟我们团队说不要把它想成什么VR、AR高科技产品,如果做C端,就把它定义为智能硬件。那作为消费者,你愿意为怎样的智能硬件去买单?如果他花1500块钱,他就希望能买到1500块钱等值体验的东西,跟是不是VR没关系。有关系也没关系,因为这是它的形态跟业态,核心是他愿意掏1500块或2000块去买这样一个东西拿回家用。首先我就扪心自问,在那个时候我不愿意花2000块钱去买这样一个东西,因为不知道干嘛!”

3Glasses的前身是深圳市经纬度信息技术有限公司,主要垂直在房屋建筑领域,从事城市规划、建筑设计等面向B端市场的三维虚拟仿真业务。在2012年VR头显项目“3Glasses”立项前,王洁已经在三维虚拟仿真领域拥有十年多的丰富从业经验。在王洁看来,这么多年的沉淀奠定了她卓越的眼光和3Glasses的ToB基因。

王洁说:“我们从一开始定位就是做ToB的。2014年/2015年每年对外的演讲中,只要有分ToB和ToC,我们一直都是说ToB。这个方向一直没变,因为我做这行业很多年,所以很清楚、了解。这个行业它不是说,你要它ToC就马上可以ToC了。它不是现在已有的手机,只是迭代一个产品、多一个功能,或者说我已经知道杯子就是用来喝水。但VR,老百姓很多都不知道是什么的。这几年才稍微好一点点,但老百姓还是懵懵懂懂的。所以,它一定有一个循环再教育的过程,有一个习惯的过程。这个教育的时间跟供应链的成熟,在时间关系上是相匹配的。”

◐ 2. 头显+蛋椅

虽然第一款VR头显产品3Glasses D1在2014年12月就已上市发售,但产品也有很多不成熟的地方,所以王洁一直将它定义为开发者版,包括后续的迭代产品D2。

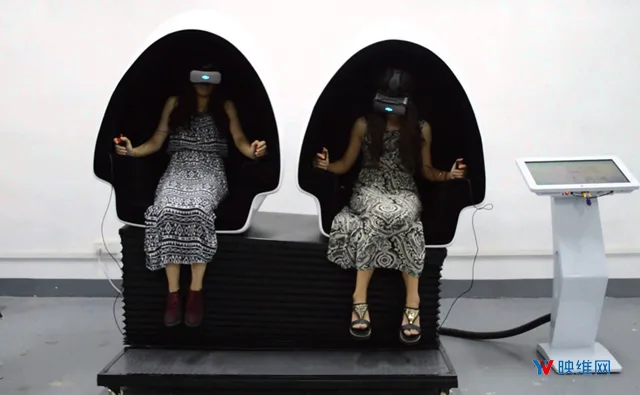

其实D1上市后,王洁当时对于未来的发展及迭代也是一脸茫然,用她自己的话就是“头显都还没做明白”。所以,王洁希望拿D1开拓出一个团队擅长的B端市场出来,为此才有跟玖的(玖的数码科技)的合作,在游艺行业推出了“头显+蛋椅”的早期线下VR体验点形态。

王洁说:“2014年/2015年头显都还没做明白,我们也没有这个心力去做别的。我觉得,你做什么跟你的能力、你的资源、行业的发展环境有关系。2014年/2015年头显形态刚出来,那个时候有一到两家愿意尝鲜冒尖就不错了。除了游艺,我们也尝试过别的努力,但后来发现只有在游艺中砸得出来,能变成一个大家有机会赚钱的模式。不管早期的蛋椅是Low还是不Low,但不可否认它的功能。”

◐ 3. 从0到1的探索

但2014年/2015年VR产业供应链还非常不成熟,很多东西都需要自己去摸索,要从游艺中砸出来的“头显+蛋椅”这样的一个全新市场也要耗费大量的心血。在王洁看来,尽管当时D1是市场上最好的,但当真正下放到市场上也存在很多问题,甚至出现“想当然”的错误。

王洁说:“从第一套D1+蛋椅,整个中国的线下VR都是从D1起来的,而这个东西需要市场去验证。因为那是我们新开拓出的市场,不管对我们,还是合作伙伴,在全球都是一个崭新的市场。我们做的时候没有人在做,Oculus也没做。 当时做产品设计,我们会想当然地理解这个产品的好与不好,我们很在意线缆要再更细一点,但是真正下到市场才知道D1有很多问题。我们不知道在蛋椅里面,这个线绕了那么多圈,它就容易折了,因为你在家里不可能那么绕嘛。这些东西都需要这些真实用户去用,需要大量真正的用户数据去支撑。哪怕当时我们已经比Oculus、HTC Vive都轻了,但用户还会觉得哪里重了。”

虽然现在VR产业供应链越来越标准化,甚至整个技术路径也已经更清晰了,但在2014年/2015年还是相当的蛮荒。

王洁说:“2014年/2015年是不清晰的,我们做的每一步其实都是在摸。然后别人看,‘哦,原来他们这么做的’。我们也看,大家都在学习。当时很多时候,我们都是别人学习的对象。我们现在不但自己在探索,也在学习别人。”

◐ 4. 市场会选择、淘汰产品

虽然早期“头显+蛋椅”一直都存在很大的争议,而现在也逐渐被升级了的游乐馆、街机店、主题公园等替代,但也许批判者应该需要更客观地去看待它。在王洁看来,这是一种市场的选择、淘汰与升级的自然机制,她自己也以“线下VR体验店模式开创者及践行者“为自豪。

王洁说:“到底怎么样的产品适合用户?产品不是在家里想出来的,工程师可以画出产品原型,但画不出产品体验,产品体验是靠市场说话。市场会淘汰产品,会迭代会升级,所以第一代产品基本都淘汰了,我们在2015年三四月份就开始着手淘汰D1(升级到D2)。”

早期“头显+蛋椅”的争议主要是因为设备运动模式简单、内容简单、画面粗糙、交互不友好等不同原因导致体验不够好,甚至给一些消费者带来负面的印象。作为该市场的开拓者,王洁认为这是一个全新智能硬件市场必然要经历的过程,但整体促进了整个产业的发展,利大于弊。

王洁说:“没有一个产品会一个模式出来,一开始所有人都喜欢,哪怕是手机电脑。这是任何智能硬件,尤其是全新产品的一个必然过程。有一定有人说好,也一定有人说不好。不能说这2万台(D1)铺下去,然后没有帮到任何人,我觉得它是利大于弊。”

“它对整个产业是促进的。”王洁继续说:“不好也不是纯硬件问题,是整个体验、流程的设计,现在不就越来越多。蛋椅本身没有错,设备本身也没有错,就跟电影院一样,电影好不好看跟电影院的座椅也没那么大关系。那时候不好更多是软生态的原因,大家还在一个熟悉和学习的过程中,比如内容该怎么做,该怎么穿戴,该怎么去引导,该怎么去讲解,这都需要时间。”

正如王洁所说,现在确实有越来越多的优秀线下VR体验店铺了,而且很多在设备、规模、内容以及服务上都有了大幅度的提升与改善。

王洁说:“大家觉得蛋椅就长那样子,但像我们给DD Space(线下VR娱乐品牌)做的硬件解决方案。它还是个蛋椅,但从形式上做了迭代升级,设计更漂亮更科技感更流线型了,随动系统也做的更好,整个摆动更顺滑了。头显也升级了(蓝珀S2),整个用户的穿戴式的流程改善了,体验也是新的。而且,对内容的挑选更慎重,会根据座椅形态去挑选适合的内容,并让内容跟硬件做一个很好的搭配。”

◐ 5. 从0到1的贡献

站在王洁的角度,3Glasses D1+蛋椅这一解决方案完成了中国线下VR从0到1的探索,促进了整个产业的发展,也是她的骄傲之一。那么它具体做出了怎么样的一个成绩呢?

王洁说:“D1卖到我们两度缺货、被堵,把最后一台样机都抢走了,一共卖了10到15个月,出货小2万。大约两三千台被开发者买了,15000台左右到了游艺市场。这15000台基本上都是配置 15000元~17000元的座椅(成本),而(整套)平均售价在35000元。那时蛋椅还是单座跟两座,三座很少,平均大概有1500家店左右。”

2015年市场上已经有不少VR设备品类了,这些设备也成为教育市场的先锋产品。王洁估计至少有数千万的普通人通过D1+蛋椅这样的设备组合认识了VR。除了市场教育,王洁表示这套解决方案还给行业带来了商业启发和资本血液。

“这1500家左右,那时候不管好不好,但每家开店前三个月一定是好的,他让资本市场看到了这个产业。”王洁继续说:“任何一个集群, 你不管是开甜品店,还是其他这种小体量的,在中国这么大的一个市场,没有1000家你看都看不到。所以那个时候,我觉得让大家看到VR是可以赚钱的,然后让VR的从业者一下子就多起来了。因为懂技术的少,但懂开店的多,不是这样吗?”

◐ 6. S2的C端希望

在D1、D2之后,3Glasses并没有沿用D系列命名,而改用了S系列,因为S系列相比D系列增加了空间定位和手部交互的能力。王洁表示,这种技术升级可能会带来不一样的市场,S1的定位是在线下大空间开辟一片新天地以及尝试进入早期部分消费用户群体。

“当初做S系列的时候,一开始我们是希望它是偏向于一个ToB的市场,做大空间的市场。”王洁说:“我也觉得这个产品是有机会去面向消费市场,是某一类的消费群体,而不是大众消费群体,让一些个人玩家去买。”

但还没来得及试试身手,微软就“打乱”了3Glasses的计划。在2016年4/5月份,3Glasses就向微软提供了第一批S1头显,之后3Glasses团队也便开始失去了“自由”,与微软展开紧密的合作,S1也是直到2016年8月份才上市发货。好消息是,S1让3Glasses与微软达成了战略合作,使得3Glasses成为微软首批WMR头显合作伙伴。

跟微软的合作让3Glasses损失了8~10个月的S1销售期,但王洁认为S1仍有它划时代意义。王洁说:“S1在我们整个产品里面量最小,因为它很大一部分程度最后变成了S2的奠基者,微软MR的奠基者。”

尽管损失了销售窗口,但并没有就此放弃对C端的试探。王洁反倒认为,跟微软的合作,微软的大战略,让她更加看到了C端一丝希望。

王洁说:“当初我们在用S1去跟微软谈的时候,我们给微软所有的策略都是ToB。但当时微软还是希望去往C端打,微软希望把S2售价定在199美金,这个价格也是我们觉得它有机会卖向C端的一个特别重要的决定性因素。他们这么大的品牌,我们觉得也许C端是有机会。”

但结果因为成本问题,3Glasses在S2的研发过程中不到半年就否定了ToC的想法,把最终定价3999元(399美元)的S2专注于B端行业。

王洁说:“因为微软的MR整个策略,其他几大家都是把VR当成一个锦上花的东西,他们的补贴等是我们作为创业公司不可承受的。他们可以做到199美金,我们BOM都不止这个价,事实证明这个连成本都做不到。所以对于我们来说,跟他们比我们最大的优势还是在服务,用户服务的速度,只有这个才可以去弥补我们比别人贵的地方。要不别人为什么不买199的要买399。”

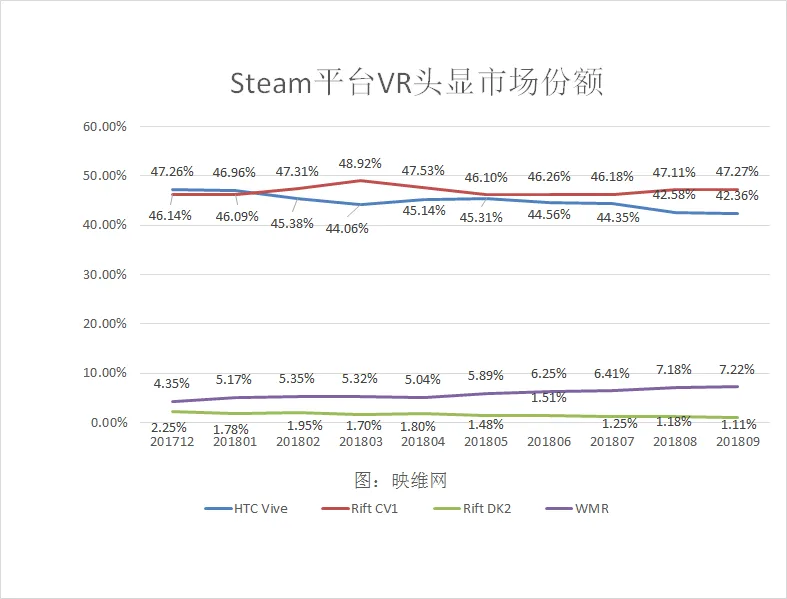

如今,微软WMR系列VR头显上市已有一年之多,期间也做了一系列的降价促销活动,但相比HTC Vive和Oculus Rift,WMR用户还是非常少,Steam每个月公布的数据报告也从侧面反应了这个事实。其次,微软整个开发者生态还在建立中,内容上也仍然还是主要依靠Steam平台的VR内容库,而这些内容很多都是在HTC Vive或Oculus Rift平台上开发的,与WMR仍然存在兼容性问题(比如控制器交互)。

◐ 7. 云启计划

2017年12月,3Glasses举行了“VR不止于乐”新品暨战略发布会,发布蓝珀S2消费者版 Windows MR套装,移动VR解决方案3Box及云启计划。其中云启计划虽然似乎有点“喊口号”,但它实际包含了王洁对整个VR市场发展的洞见以及战略。

对于行业的发展,王洁认为如今硬件以及开发者生态已经上升了一个全新的台阶,硬件品类和开发者生态越来越丰富。

王洁说:“现在VR的硬件生态已经越来越丰富,不同维度的品类越来越多。不单是头盔,有显示,有外设,有移动端的,有PC的,有主机的,已经可以有不同的组合。早些年你想想都没有,这绝对不是一家公司可以全部做完的。第二就是,不同的内容开发者越来越清晰地能找到自己擅长的领域,在做不同的行业解决方案。”

不仅是硬件品类的丰富,王洁认为硬件也已经解决了基本问题,未来发展路径也基本清晰,供应链也越来越完善,而未来则更多地应该是如何利用现有硬件去解决问题。

王洁说:“这个时候,硬件的发展路径是基本清晰的,无非就是怎么样变得越来越方便,越来越小,越来越轻便,越来越兼容性强。现在的硬件解决了基本的问题,显示效果已经达到基本效果。这个时候其实更多是让更多人怎么样去理解,怎么样帮到用户去解决核心问题。行业需要的不仅仅是一个头显,更多是拿来干嘛。传统行业是不知道的,所以整个产业需要升级和迭代。”

当很多人抱怨需要更具突破性的硬件迭代才能很好地去拓展VR应用场景时,映维网都会回应说当下的硬件已经足够能设计出优秀的应用场景了。显然王洁也是这样认为,相信当前的硬件已具备足够条件去升级、迭代、甚至颠覆一些传统行业。所以在这么一个全新台阶的环境之下,王洁提出“云启计划”。

王洁说:“经过这三年,越来越多传统企业认识到,包括整个大环境,必须要数字化转型,所以越来越多传统企业想进来。他们很难说,能找A找B找C最后组成一个D,再解决问题,他们很难找到特别合适的。”

为此,王洁希望通过云启计划整合3Glasses所积累的资源,包括硬件、软件、开发者、客户等,去为不同行业的客户、合作伙伴提供最适合他们的解决方案。

“有商业模式的,我们可能就提供一些标准方案。对于一些比较大的行业用户,想解决行业系统化问题的,那我们就提供定制化解决方案,包括硬件、外设。”王洁说:“我们应该把自己定义为,不仅仅是硬件提供商,而是教他怎么赚到钱。只有他赚到钱,他才有机会给你钱,这个是最简单的逻辑。”

得益于“云启计划”,王洁表示3Glasses今年首次实现了正利润,而且是大幅度的增长。这意味着市场对3Glasses产品的认可,资源整合的定制化解决方案顺应了市场需求。

王洁说:“3Glasses根据自己擅长的点在挑选一些ToB的行业,跟客户合作帮助客户赚钱,帮助客户从不了解VR到最终通过这块能赚到钱。我们要给到客户的不止是产品,有时候他就是不知道自己要什么,所以要给他一个完整的商业模式。正常做硬件可能10%的利润,做项目可能30%的利润,但当我们的思想能告诉他整个商业模式的逻辑的时候,这就是我们的溢价部分。”

如果只是卖产品,你永远都只是销售产品,所以3Glasses希望通过云启计划给客户提供的是一套完整的解决方案。但显然也不是面向所有行业,所以王洁才会强调说根据自己擅长的点挑选ToB行业。

王洁说:“一定有很多行业是我们做不了的,比如我们也做教育,但我们把自己定义为教育的丙方,我们可能都不是乙方。中国是一个资源导向性社会,乙方是一些资源型的公司,他们拿项目,我们乖乖地做技术、服务就好。我们是集成者,可以根据不同的项目去匹配最合适的开发者。这样我们就会把从单一的硬件收入变为硬件加外设、系统,甚至内容整体。”

◐ 8. 云启计划案例

对于商业模式的,能提供一些标准方案的,王洁向我分享了多个案例。其中包括一个南昌的大空间游戏项目,利用3Glasses的专长和资源来快速帮助客户解决问题。

王洁说:“南昌这边我们也跟他做了一个项目。给他们供的是一个我们在海外代理的一套大空间的游戏玩法,但我们并不做这个。但是他们有需求,他们希望引进全球最好的,那么3Glasses就把我们看到的符合他价位的我们觉得最好的设备给他引进过来。他们不知道谁是最好的,需要花很多精力去找,去对比,还有可能被人蒙。但想蒙我们,在这行里就不容易了,对不对?”

王洁继续说:“所以我们可以帮用户匹配到最适合他的,包括哪一些是真正可能能帮他赚到钱的。因为我们有全行业的数据,我们有对全行业的观察和了解。所以这样避免他走弯路,我们也赚取我们的合理利润。其实我们在中国还能帮他售后维护,因为海外厂商做不了这个。”

除了标准化的解决方案,3Glasses也有在针对大行业用户提供定制化解决方案,甚至完整的商业模式探索。

王洁说:“现在3Glasses每年都可能会做两到三个比较大的案子,在5000万到3亿之间的案子。这种案子是纯定制化的,我们给他们提供硬件、软件、系统、玩法,但核心提供的是整个创意,这个故事该怎么编。我们不是卖硬件,我们是告诉他这个故事该怎么玩,最后为这个故事去匹配相应的技术,VR只是里面的技术之一。那是整个数字产业的技术,包括我们告诉他怎么去定义这样的产品,怎么样让这些产品在市场上获利,他的获利模式是怎么样的?有机会的话,我相信大家最快在明年三月份就能知道了。”

◐ 9. 下一代产品

作为一家有硬件产品的公司,显然他需要不断地去迭代新产品,3Glasses也需如此。王洁表示,3Glasses下一代产品将有不同于D系列,S系列的定位,且已研发一年之久,她本人也对这代产品抱有非常高的期望,希望对3Glasses,对行业的影响不亚于2014年第一代产品D1。另外,她还确认该产品不属于微软WMR系。

对于下一代全新系列产品,王洁并没有透露过多信息,我也很难去判断该系列产品的ToB或ToC定位。但王洁明确3Glasses的ToB、ToC策略不会变,其中ToC策略仍然是B2B2C。

王洁说:“一定是有突破性的产品才有机会ToC,有符合C端的产品才会ToC。我们对C端的定义,还是偏向用ToB的策略最终卖给个人用户。所以我们去年开始有ODM的板块,就是我们更多可能是卖给一个B端,但它最终是面向C端的。”

◐ 10. 我们赚钱了

在这两次的近两个小时交流中,我很兴奋能听到王洁女士如此深入的分享,让我更清晰全面地认识了3Glasses的发展历史以及策略,让我这个曾经的“蛋椅”批判者能更站在不同的角度就思考VR行业的历史发展,也让大家清晰地看到了3Glasses在产品研发和生财之道上的不懈创新。

最后我想用这次交流中的一段精彩对话结束本文,如此精炼的回答希望能鼓励当前环境下所有VR行业从业者的坚持不懈、脚踏实地以及成功之路上的不断探索。

刘卫华(映维网):“从云启计划到现在,取得了什么样的成绩?”

王洁(3Glasses):“我们赚钱了。”