IDC:2025Q1全球智能眼镜出货148.7万台,同比增长82.3%

2025年第一季度AR/VR市场出货量13.5万台

(映维网Nweon 2025年06月18日)根据IDC日前发布的《全球智能眼镜市场季度跟踪报告》,2025年第一季度全球智能眼镜市场出货量148.7万台,同比增长82.3%。其中全球音频和音频拍摄眼镜市场出货量83.1万台,同比增长219.5%;AR/VR市场出货65.6万台,同比增长18.1%。

2025年第一季度中国智能眼镜市场出货量49.4万台,同比增长116.1%。其中,中国音频和音频拍摄眼镜市场出货量35.9万台,同比增长197.4%;AR/VR市场出货量13.5万台,同比增长25.2%。

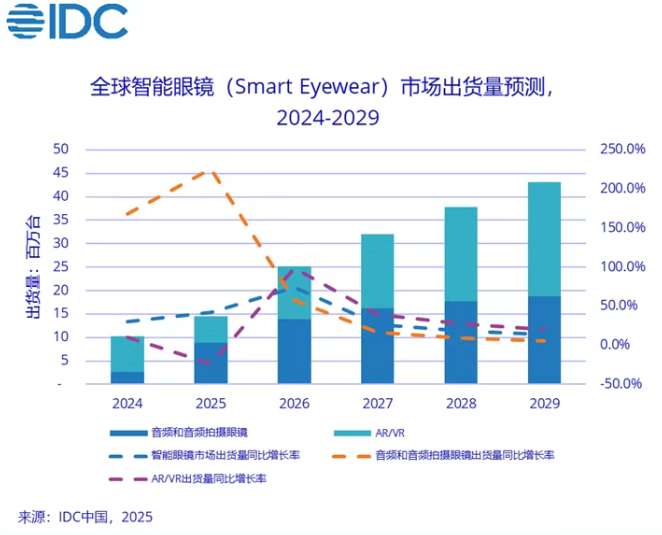

IDC指出,预计2025年全球智能眼镜市场出货量达到1,451.8万台,同比增长42.5%,其中音频和音频拍摄眼镜出货量预计882.8万台,同比增长225.6%;AR/VR设备出货量预计569.0万台,同比下降23.9%。其中AR/VR市场的下滑主要受到MR市场影响,由于重要厂商产品节奏的停滞或推后,部分出货将从2025年延后至2026年。

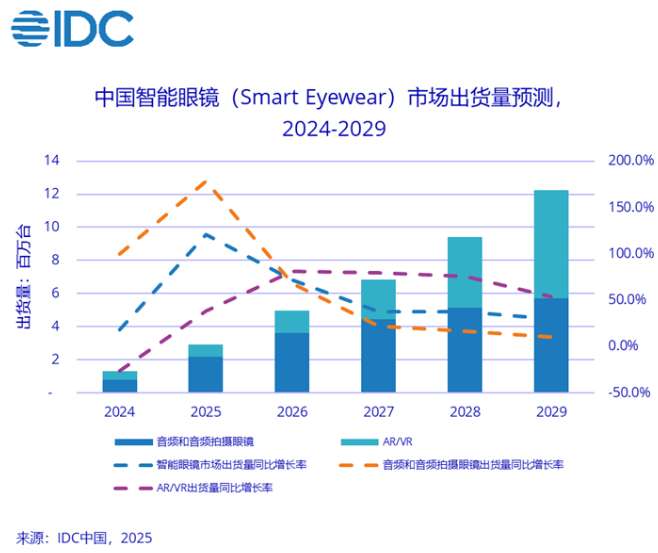

另外,2025年中国智能眼镜市场出货量预计达到290.7万台,同比增长121.1%,其中音频和音频拍摄眼镜出货量预计216.5万台,同比增长178.4%;AR/VR设备出货量预计74.2万台,同比增长38.1%。

IDC指出,2025年中国智能眼镜市场呈现以下发展特征:

音频拍摄眼镜市场将迎来头部新玩家,市场格局将风起云涌2025年6月开始到年底,中国头部手机及互联网厂商将推出各家音频拍摄眼镜产品,有望重构市场格局。音频拍摄眼镜在AI大模型能力的加持下,在多模态交互上给予终端设备更多设计空间,将在AR产品在技术、成本及供应等尚不成熟的情况下,以更低的市场门槛在眼镜形态设备上带来更多GUI的拓展性和可玩性。

智能眼镜市场将更多向传统眼镜渠道拓展2025年一季度音频和音频拍摄眼镜市场的增长部分来自于线下渠道拓展的贡献。IDC数据显示,2025年一季度中国音频和音频拍摄眼镜市场零售渠道出货量同比增长75.3%。该类产品在外形、重量以及价格上与传统眼镜更为相近,并且近视群体也是该类产品的重点目标用户人群,在购买链路上需要专业验光环节的加入。这将推动设备厂商向传统眼镜渠道靠拢,例如博士眼镜、宝岛眼镜等,也有利于传统眼镜渠道的数字化转型推动。对于AR/VR产品而言,智能硬件厂商和传统眼镜厂商在线下渠道占据更多优势,新玩家的入局进一步加剧了科技创新厂商的渠道竞争压力,促使整个AR/VR市场从聚焦线上向多元化全渠道布局转变。

AR/VR眼镜市场主力将转向轻量级眼镜,专业级眼镜将深耕细分市场2025年下半年,眼镜概念的爆发和头部硬件厂商的入局将共同推动带显示的轻量级眼镜迎来高增长。目前市场份额较高的科技创新厂商,一方面将积极布局轻量级的眼镜产品线,另一方面背靠其专业的技术积累将更加深耕抢占细分市场。轻量级眼镜在ER观影类眼镜逐渐饱和、增长放缓的趋势下,提供了包括全天候陪伴、轻运动健康、轻商务出行等新的消费级应用场景,给AR/ER市场带来新的落脚点。此外,其也给技术积累丰富的VR&MR厂商提供了商业化落地新思路和重新分羹市场份额的机会。

IDC中国研究总监潘雪菲认为,相较于Meta在全球市场扩张的步伐加快,2025年中国音频拍摄眼镜市场发展稍显谨慎。尽管头部厂商将在下半年陆续入局,但整体节奏仍然以稳健为主基调,中国市场上音频拍摄眼镜与AI大模型及软件生态的适配和联动仍然有待于进一步探索和挖掘。

IDC中国市场分析师叶青清补充道,2025年对于中国AR/VR市场来说是至关重要的转折点,市场在连续两年的持续下滑后在轻量级眼镜的发展下终于迎来新的增长窗口。市场竞争将愈发激烈,厂商格局瞬息万变,如何在关键时期做好前瞻性的产品规划、紧跟市场变化调整策略,将是AR/VR厂商能否在初期拿下关键市场份额的决胜因素。