VR/AR市场大风已起,领航者大朋VR扶摇直上

前不久,苹果宣布将于6月6日召开WWDC 2023全球开发者大会,不少人猜测这正是苹果自研的混合现实头显设备的亮相时机。

事实也的确如此。国外媒体彭博社发文认可该猜测,表示苹果的确将会于WWDC中正式展出这款设备,让此前盛传的另一种猜测——“延期论”不攻自破。

此前,“延期论”支持者认为,苹果没有非常乐观地看待市场对AR/MR头戴装置发布会的反应,所以会延后组装量产时程。

这让人不由想起预售惨淡的PSVR2,同样让索尼悲观地将销量预期定为100w台,却在上架两周内全球销量突破50w台,直接拿下预期的一半,让索尼CEO十时裕树在摩根士丹利技术会议上喜笑颜开,表示“PSVR2的销量很可能超过初代PSVR”,即500万台。

有PSVR2这个活例子摆在眼前,苹果的“火急火燎”就容易理解了。

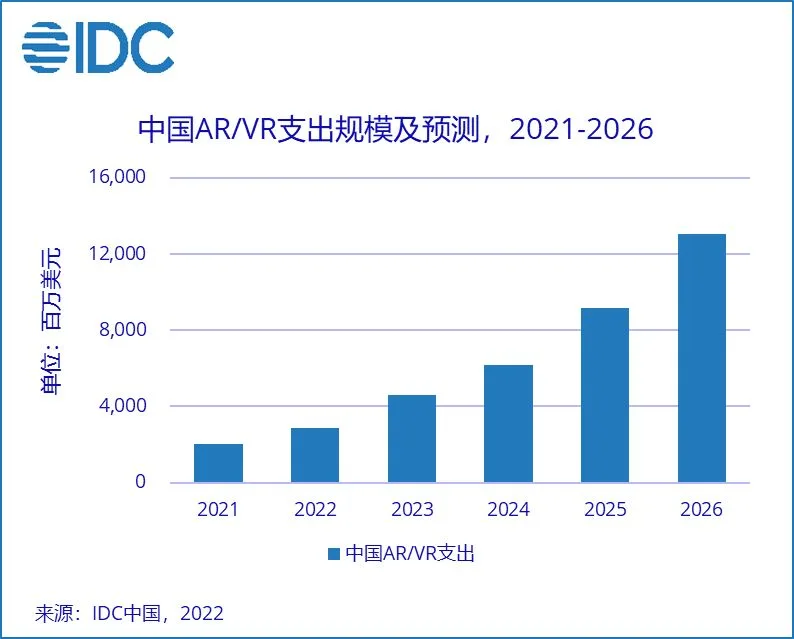

而且根据IDC于2022年年底发布的《全球增强与虚拟现实支出指南》显示,在2022年至2026年,虚拟现实将占所有AR/VR支出的70%以上,到2026年全球VR及AR支出将增长至509亿美元,五年复合年增长率将达到32.3%。

大风已起,再不入场就真的迟了。

自2014年Facebook(当时未改名)收购Oculus开始,全球VR/AR产业发展便从双腿蹬一跃进化为四轮驱动,市场扩张、技术跃迁、政策支持,仅用不到十年的时间便进入了沉浸期,巨头争先入场,索尼PSVR2迭代周期已经算晚上半步,却也能分得如此佳羹,足以见得海水之蓝。

在此过程中,不少国产VR同样抓住时机,扶摇直上。2022年,大朋VR便以36%的设备总出货占比,位居中国XR市场前列。

追本溯源,九年之中,用户与厂商得到了什么?未来的他们,又将迎来什么?

◐ 多因子加速催化,市场用户双重蜕变

扎克伯格将公司名称更改为Meta之时,许多人认为他疯了,就如同2014年他押上20亿美金豪赌Oculus的前途一样。

事实证明,扎克伯格的眼光没有出错,他用20亿美金换来了全球VR市场的质变,以及一张目前仅属于Meta的至高王座。直到2017、18年,勉强看清局势且手上资金足够的Apple和Google才开始小心布局VR/AR领域。

值得一提的是,2014至2018这四年间,索尼抓住机会抢先科技圈巨头们入了场,入场券正是大家所熟知的PSVR。2016年10月,售价399美元的PSVR正式进入市场,截至2017年2月的四个月时间里,全球销量接近100万部,虽然略低于分析师的预期,但也算打下根基。

抓住机会的不止索尼,在这段野蛮生长的蛮荒时期,国内不少厂商也嗅到了新蛋糕的味道,抢先出手,大朋VR就是开拓者之一。

2015年,大朋E2虚拟现实头盔在京东众筹时,在国内爱好者眼中的大朋只是国内一家致力于虚拟现实的公司之一,知名度也很局限。待到2016年时,扎根牢固的大朋VR却已经成为国内最为接近甚至部分参数超越Oculus的虚拟现实最佳体验方案。

2016年3月24日,大朋VR在主题为“虚拟现实 第一次如此清晰”的发布会上,正式发布了VR一体机——M2,并成功凭借该产品在当年首届HaiFun亚太游戏展上,荣获2016年度最佳硬件海角奖。

海内海外,入局者渐多,成事者寥寥,索尼、苹果、大朋VR以及无数从业者都在等待着一个机会,一个市场彻底崛起的机会。

但没有人能够想到,2020年3月25日发售的一款游戏能够与Facebook当年的20亿美元一样,引爆整个市场。

这款游戏自然是V社的神作《半条命:艾利克斯》。该游戏推出后,刺激了VR活跃用户的大幅增长,根据第三方平台数据统计显示,游戏预购人数高达30万,同时在线人数峰值为42858人,并且直接将整个Steam平台的VR活跃用户占比从1.16%拉升至1.91%。

在此之前,VR商业化落地场景逐渐多元,除游戏领域外,医疗、教育、工业等领域的行业渗透率不断上升,厂商及用户对于B端未来信心更足,技术倾向也更明显。

可当《艾利克斯》降临之后,对于厂商而言,游戏领域与VR行业首屈一指的交融度与契合度再无争议,高度重合的用户群体也带来了新的圈地希望。而对于用户来说,VR宣传了数年的精尖技术与沉浸体验终于得以窥见,态度也从“尝鲜”阶段平滑过渡到“消费”阶段。

至此,C端大门彻底挤爆,VR行业主赛道正式完工。

◐ 内容生态成C端关键,PCVR或引发潮流

元宇宙的爆火,堪称天助VR。

一本几十年前的《雪崩》,连作者史蒂芬金自己都不明白,为什么会在2021年成为市场的概念宠儿。根据IDC数据统计,2022年一季度受2021年元宇宙概念热度影响,全球VR头显的出货量同比上上了241.6%。

消费级和企业级产品的行业整体高速增长,却也带来了问题,尤其是此前很长一段时间以一体机为产品主流的国内市场,问题更加严重。

自2021年至今,一体机需要解决的首先问题并不在于技术侧,而是内容侧。根据Newzoo数据显示,大约有72%的VR用户主要将设备用于玩游戏,这也是用户踏入“消费”阶段后所展现出的首要需求,如若无法满足,显然难以生存。

显而易见的是,一体机无论是通过自行研发符合国内生态的VR内容,或是引入海外优质游戏,始终无法达到较高的硬件渗透率。

重任再次落在了PCVR身上,通过适配PC端已有游戏平台扩充内容,是目前来说效率最高的方式。从平台端观察,Steam的VR产品数量、质量目前都遥遥领先于其他包含VR游戏产品的平台,是最适合PCVR的内容产出基地。

国内已有先行者。大朋VR与V社达成官方合作,共同打造基于SteamVR的游戏体验硬件,其最新推出的PCVR——大朋E4目前已能够适配Steam 7000+VR游戏,实现以内容为源动力,加速硬件渗透率,形成正向收益循环。

需要指出的是,相较一体机,PCVR固然存在内容先天优势,但其硬件成本居高不下,仍然对下沉市场吸引力不足。根据Wellsenn XR拆解部分国产机报告显示,除芯片成本占大头(约31%左右)难以削减外,显示模组和光学模组的总成本占比达到了34%。

值得借鉴的成本削减案例仍然可挑取大朋E4。大朋E4选取与PSVR2相同的菲涅尔透镜,相较硬件成本极高的Pancake,菲涅尔除了成本较为可控外,在亮度获取等性能方面也具备一定优越性。

但厂商大多放弃菲涅尔透镜原因在于其重量相对较大,使得产品舒适度优化难度增大,影响硬件渗透率。大朋E4通过优化工业设计、选材,突破改良菲涅尔透镜,大幅降低机体重量,实现技术领域的自主创新,进一步提升产品竞争力。

当然,用户认知门槛较低的性能方面,例如画质、分辨率、视场角等,E4也达到了4K、120Hz、116°的一流标准。

对于C端市场而言,随着优质内容受用户反哺指数增长,市场需求缺口会越来越大,以大朋E4为代表的国产PCVR,在保持性能稳步提升的前提下,扩充内容供给,优化用户体验,将更有机会在这波澜壮阔的大航海时代中夺得一席之地。

◐ B端蓄势待发,未来多产业互动赋能

目前大部分B端VR厂商,仍处于“原始资源销售”的阶段。

“VR硬件厂商做企业服务,实际上是把VR从一个娱乐工具变成生产力工具…但B端用户后续不太会为内容买单,厂商在内容上赚的钱很少。”wellsenn XR首席分析师何万城对《华夏时报》记者如是说道。

也有部分先驱者通过在B端的长期耕耘,探索出较为成熟的运营模式,尤其在海外市场打下了不小的疆土。其中,在C端崭露头角的大朋VR,同样也是B端的成功案例之一。

目前大朋VR产品客户遍及海外20+国家,服务全球13000+开发者。在新加波、马来西亚、日本等多个国家,大朋VR的业务占比高达30%。根据调研机构Counterpoint的数据显示,在2022年全球经济低迷的大环境下,大朋VR的全球出货量仍旧保持在全球第三名的位置。

而大朋旗下的P系列一体机产品,凭借外观定制、UI定制、星链系统、集中播控系统等功能,以及自身的快速响应服务机制,在海外市场逐步渗入医疗、教育、培训等诸多领域,在国内也已投身于包括智慧党建在内的多个领域之中。

随着VR产业的技术成本、人力成本持续上涨,B端对于许多VR厂商来说更倾向于营销辅助,但正如大朋VR在B端的探索路径所展示的,随着产品应用领域愈发多元,渗透率越来越高,解决行业痛点、推动行业现代化能力越来越强,也将成长为与C端并肩的效益支柱。

不妨大胆预测,在C、B双轮驱动下,辅以多年来的市场、运营及技术经验,大朋VR逐步扩张的商业版图,未来有望在国内外市场赢得更多话语权,在VR时代大潮之中博得一席之地。

潮流已起,未来已来,随着更多巨头及中小型企业从业者入局,诸如《半条命:艾利克斯》的优质产品成为主流,用户认知与消费观念再度升级,应用场景不断扩展,VR/AR行业必然持续加速,市场规模也将突破想象,通往“元宇宙”的大门,愈发清晰起来。